fonte: www.pensionioggi.it

L’Ape, acronimo che sta per Anticipo pensionistico è il progetto sperimentale a cui il Governo sta lavorando per consentire, dal 2017, a chi ha raggiunto almeno i 63 anni di età di andare in anticipo in pensione. Lo schema generale dell’operazione è stato ufficializzato nell’accordo quadro siglato il 28 Settembre tra Governo e sindacati ed è stato inserito nella legge di stabilita’ per il 2017 approvata dal Consiglio dei Ministri il 15 Ottobre 2016.

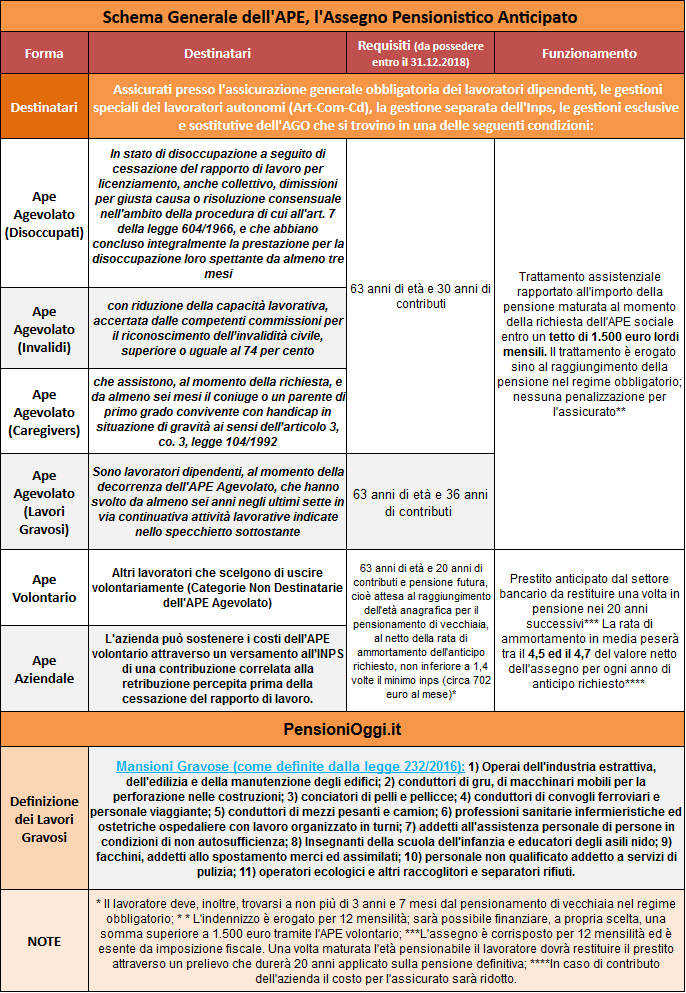

L’operazione coinvolgerà i lavoratori dipendenti (anche del pubblico impiego), autonomi e parasubordinati in possesso di 63 anni di età a partire dal 1° maggio 2017 e a cui manchino non più di tre anni e 7 mesi al perfezionamento della pensione di vecchiaia. Sarà in forma sperimentale, durerà due anni, sino al 2018, e poi potrà essere prorogato sulla base dei risultati della sperimentazione. L’operazione sarà attuata con prestiti da parte di banche e assicurazioni erogati però attraverso l’Inps, che dovranno poi essere restituiti con rate di ammortamento costanti dagli interessati, una volta conseguita la pensione con un prelievo che durerà venti anni. In sostanza questi lavoratori potranno ottenere un somma economica esente da imposizione fiscale erogata mensilmente per 12 mesi sino al raggiungimento dell’età di vecchiaia. Somma che poi dovranno restituire, a partire dalla data di pensionamento, sino al completo rimborso del capitale e degli interessi alle banche che hanno fornito la “provvista” per l’anticipo. Per accedere all’APE, il lavoratore dovrà maturare una pensione non inferiore ad un determinato valore (importo ancora non fissato nell’accordo quadro).

Contestualmente al prestito, il richiedente dovrà attivare un’assicurazione contro il rischio di premorienza con una compagnia assicuratrice. In caso di decesso del richiedente, il capitale residuo sarà rimborsato dall’assicurazione con la quale è stata stipulata la polizza contro il rischio premorienza , e quindi non si rifletterà sulla eventuale pensione di reversibilità o sugli eredi. Il lavoratore o la lavoratrice potranno scegliere l’istituto di credito e la società assicuratrice fra quelli aderenti a un’apposita convenzione stipulata con il Ministero dell’Economia e delle Finanze, nella quale saranno definite le condizioni standard di miglior favore.

L’APE Agevolato

Il punto più delicato dell’intera operazione sta proprio nel meccanismo di rimborso del prestito che potrebbe ridurre la pensione, una volta maturata, di un importo piuttosto sensibile (il Governo ha indicato un valore ricompreso tra il 4,5 ed il 4,7% per ogni anno di anticipo). Per attutire questo effetto l’accordo quadro siglato con i sindacati prevede bonus fiscali aggiuntivi o trasferimenti monetari diretti, volti a garantire un “reddito ponte” interamente a carico dello Stato per un ammontare prefissato (ferma restando la facoltà dell’individuo di richiedere una somma maggiore). A questi soggetti lo Stato, in sostanza, ripagherà interamente l’anticipo fiscalizzando gli oneri di restituzione del prestito e prevedendo, ove necessario, trasferimenti economici diretti. L’obiettivo sarebbe quello di garantire che la pensione definitiva, se inferiore a 1.500 euro lordi al mese, non subisca una riduzione nei successivi venti anni, per effetto degli oneri di restituzione del prestito conseguito.

Le categorie di lavoratori che beneficeranno dell’APE Agevolato sono quattro: 1) soggetti in stato di disoccupazione (e assenza di reddito), 2) soggetti impiegati in attività gravose (pesanti o rischiose) per la quale la permanenza al lavoro in età più elevata aumenta il rischio di infortunio o di malattia professionale, 3) soggetti in particolari condizioni di salute, 4) soggetti con carichi di lavoro di cura legato alla presenza di parenti di primo grado conviventi con disabilità grave. Il Governo ha indicato che per l’accesso all’APE Agevolato sarà contestualmente necessario avere almeno 30 anni di contributi che diventano 36 anni per le categorie di cui al punto 2 (cioè chi svolge lavori pesanti e gravosi). Per chi accede all’APE volontario, invece, il requisito contributivo sarà pari a 20 anni.

APE ed Imprese

E’ prevista anche la possibilità per il datore di lavoro, in caso di accordo tra le parti, al fine di agevolare la scelta del lavoratore, di sostenere i costi dell’APE attraverso un versamento all’INPS di una contribuzione correlata alla retribuzione percepita prima della cessazione del rapporto di lavoro, in presenza di accordi collettivi anche attraverso appositi fondi bilaterali in essere o appositamente creati, in modo da produrre un aumento della pensione tale da compensare gli oneri relativi alla concessione dell’APE.

La tavola sottostante riepiloga i principali dettagli del piano del Governo sulla base delle informazioni attualmente disponibili. Si rammenta che le indicazioni saranno soggette inevitabilmente a cambiamenti man mano che il progetto sarà chiarito.

Il Piano del Governo è quindi diverso rispetto al progetto Damiano-Baretta (ddl 857) e dal Piano Boeri. Damiano ipotizza, comunque, una penalità più leggera e fissa, pari al 2% per ogni di anticipo sino ad un massimo però di quattro anni contro i tre anni e 7 mesi previsti dal Governo. Anticipo, quindi, che al massimo può portare ad una riduzione dell’assegno dell’8%. Boeri teorizza una decurtazione più pesante, nell’ordine del 3% annuo sino ad un massimo di tre anni. Già da adesso si può quindi anticipare che il Piano governativo è comparabile con quello Damiano e Boeri sul piano delle penalizzazioni solo riguardo a quelle categorie (tassative) di lavoratori che potranno beneficiare del fattore fiscale per contenere gli oneri di restituzione del prestito sulla rata dell’assegno pensionistico; per tutti gli altri, cioè per coloro che vorrebbero anticipare l’uscita volontariamente, il costo della flessibilità rischia di essere proibitivo e quindi ampiamente sconveniente rispetto alle ipotesi Damiano e Boeri.